NataliaFabra participó en un debate sobre la regulación del mercado eléctrico español en el Instituto Complutense de Análisis Económico, en el que también participaron Diego Rodríguez, Rafael Salas, y Miguel Sebastián.

La escasez de gas en los mercados internacionales está provocando fuertes subidas en su precio, lo que a su vez ha arrastrado al alza los precios de la electricidad. Pero el precio del gas no tiene toda la culpa. El problema se ha agravado por el diseño de los mercados eléctricos, en los que toda la electricidad se paga al precio de la tecnología más cara, y que en estos momentos es el gas. Ello está provocando fuertes transferencias de rentas de los consumidores a las empresas eléctricas, que ven multiplicarse sus precios sin que sus costes hayan apenas aumentado. Sólo una pequeña parte de la generación eléctrica consume gas, y una buena parte de ella lo hace a través de contratos a largo plazo, cuyos precios son muy inferiores a las cotizaciones actuales del gas en los mercados al contado.

Es difícil exagerar las consecuencias económicas y sociales del encarecimiento de la energía. En la memoria colectiva está la crisis del petróleo de los años 70, que llevó a una inflación de dos dígitos y a una profunda recesión económica. Hoy, el miedo es que no haya suficiente gas en Europa para capear el invierno y que, ante una oferta de gas rígida en el corto plazo, los ajustes de mercado se hagan vía reducciones de demanda. Así, la elevación de los precios de la energía encontraría un nuevo equilibrio en el que una parte de la industria – intensiva en el consumo de gas y electricidad – podría quedar descolgada. Esto llevaría al cierre de algunas plantas de producción industrial, como ya se ha visto en el caso del Reino Unido, y a la reducción de la producción de otras, como ya está ocurriendo en la siderurgia, la metalúrgica, o la química en España.

Algunas empresas podrán evitar el cierre trasladando sus mayores costes energéticos a los precios de los bienes y servicios finales, pero ello no hará sino alimentar un proceso inflacionista que también acabará afectando a la inflación subyacente. El poder adquisitivo de las familias se verá mermado, y con ello su capacidad de demandar otros bienes y servicios en sectores que todavía confían en el impulso de la demanda agregada para superar la crisis tras la pandemia. El aumento de los precios de la energía eléctrica podría incluso afectar al cumplimiento de los hitos y objetivos del Plan de Recuperación y Resiliencia a través del canal inflación, al reducir la capacidad adquisitiva de los fondos asignados a cada proyecto de inversión, y al encarecer el proceso de electrificación, que es uno de los vectores del Plan para la transformación verde y digital.

Pero, en este contexto inflacionista, el mayor de los riesgos es que las autoridades monetarias erren en el diagnóstico y reaccionen con subidas en los tipos de interés, lo que no haría sino dificultar la recuperación. No estamos ante una inflación causada por un sobre-calentamiento de la economía, sino por un shock de oferta exógeno – como es la subida de los precios del gas – cuyos efectos se han visto multiplicados por una regulación inadecuada de los mercados eléctricos. Por ello, la verdadera política anti-inflacionista no es una contracción monetaria, sino la adopción de medidas que atajen las causas del encarecimiento de la energía.

Así lo han demandado los ministros de economía y finanzas de España, Francia, Chequia, Grecia, y Rumanía en una reciente declaración conjunta. Piden a Europa la adopción de un enfoque común para revisar el funcionamiento de los mercados del gas y de los derechos de emisión, para establecer directrices comunes para el almacenamiento y compra conjunta de gas, para reformar la regulación eléctrica, y para seguir apostando por la inversión en energías renovables y otros activos bajos en carbón como vía para potenciar la Transición Energética y con ella reducir nuestra dependencia del gas.

En concreto, los ministros firmantes reclaman mejorar la regulación eléctrica para “establecer mejor la relación entre los precios que pagan los consumidores y los costes medios de la producción eléctrica”. Es un reconocimiento explícito de que, efectivamente, las empresas están facturando más por la electricidad de lo que cuesta producirla, a expensas de los consumidores. La pregunta es, ¿cómo conseguir este objetivo? La solución pasa por diseñar unos mercados eléctricos capaces de revelar los verdaderos costes medios de cada tecnología, a diferencia de los mercados actuales que sólo alcanzan a revelar el coste de la generación con gas. Este objetivo ya se está consiguiendo para las nuevas renovables que entran al mercado a través de subastas de contratos a largo plazo, que celebra el regulador en representación de todos los consumidores. Al hacer que las empresas compitan, antes de acometer las inversiones, para determinar el precio de su producción a largo plazo, se consigue que sus precios se estabilicen en torno a sus costes medios, trasladando a los consumidores los menores costes que vienen de la mano de las renovables.

El nudo gordiano de la reforma está en la retribución del parque de generación existente – principalmente, nucleares e hidroeléctricas – porque la imposibilidad de seguir invirtiendo en estas tecnologías dificulta el que la competencia pueda contribuir a la solución del problema. Por ello, para evitar mayores distorsiones, parece inevitable recurrir a una regulación de precios que evite que la sobre-retribución de la que ahora gozan nucleares e hidroeléctricas, amparada en la falta de competencia, sigo poniendo en jaque a la economía.

La pregunta por tanto que se plantea es: ¿a qué precio retribuir la producción de nucleares e hidroeléctricas? ¿Se puede fiar el regulador del precio que proponen las propias empresas eléctricas? Resulta evidente que no: está en su propio interés el hacer creer al regulador que sus costes son elevados para con ello obtener una retribución más favorable. La única vía fiable para superar la información asimétrica que acecha al regulador es llevar a cabo una auditoría regulatoria que revele cuáles son sus costes variables, y qué parte de sus costes fijos no han sido todavía recuperados a través de los diversos pagos regulados y beneficios de mercado que han recibido durante décadas. Sólo con esa información contrastada se podrá establecer un precio para la generación nuclear e hidroeléctrica que les aporte una rentabilidad razonable, a la vez que estable, cuestión esta última para ellas no baladí si se tiene en cuenta que la expansión de las renovables hará deprimir los precios del mercado mayorista en pocos años. Mantener instituciones que generan desequilibrios tan fuertes como el que en estos momentos está generando el mercado eléctrico, simplemente no es sostenible. De una reforma capaz de “establecer mejor la relación entre los precios que pagan los consumidores y los costes medios de la producción eléctrica”, todos saldremos ganando.

Europa – con el empuje de España – debería de encabezar esta reflexión desde la perspectiva regulatoria, alineando la revisión del Mercado Único de la Energía con los objetivos del Pacto Verde Europeo y la urgencia de consolidar una recuperación sostenida, equilibrada y medioambientalmente sostenible, que reparta sus beneficios de forma equitativa en la sociedad. Esta revisión de los mecanismos regulatorios permitiría además acometer la Transición Energética al menor coste para la sociedad, facilitando el que los ciudadanos perciban sus beneficios como condición necesaria para el apoyo social que este profundo cambio necesita. Y si Europa no lo hace, serán los Estados Miembros quienes lo hagan, por su cuenta. Pero entonces se habrá perdido la esencia del proyecto europeo, poniendo en peligro su propia continuidad. En juego está mucho más que el precio de la energía.

Este artículo fue publicado en eldiario.es el 9 de Octubre de 2021

Hablar de transición energética es hablar de inversiones que posibiliten una profunda transformación de nuestro sistema energético. Inversiones para reducir el consumo de energía y mejorar su eficiencia; inversiones para producir energía libre de carbono; inversiones para desplegar las infraestructuras que harán posible que la descarbonización impregne todos los rincones de la economía. Ejemplos de ello son las inversiones en energías renovables, en electrolizadores para la producción de hidrógeno verde, en redes de transporte y distribución de electricidad y de gases renovables, en instalaciones para el almacenamiento energético, en infraestructuras para la recarga de los vehículos eléctricos…La cuestión que se plantea es: ¿Cuáles son las mejores políticas para catalizar tales inversiones al menor coste para la sociedad?

En 2019, un manifiesto promovido y apoyado por ilustres economistas abogaba por la puesta en marcha de un impuesto al carbono por ser “la palanca más efectiva para reducir las emisiones a la escala y velocidad necesarias… una poderosa señal de precios que impulsará la mano invisible del mercado para dirigir a los agentes económicos hacia un futuro bajo en carbono”. La teoría es bien conocida. Las externalidades negativas, como el calentamiento global producido por la quema de combustibles fósiles, pueden ser corregidas a través de impuestos pigouvianos que incorporen a los precios el daño social que provocan. Si se nos cobra por el carbono que contienen los bienes y servicios que consumimos, su encarecimiento relativo incentivará la reducción de su consumo y su sustitución por el de otros menos intensivos en carbono, lo que inducirá a las empresas a invertir para reducir la huella de carbono de sus bienes y servicios.

Los mercados de carbono, como el que se puso en marcha en Europa en 2005, constituyen un mecanismo para fijar el precio del carbono: se pone en circulación un volumen de derechos de emisión compatible con los objetivos de reducción de emisiones, se obliga a los agentes contaminantes a adquirir tantos derechos como emisiones tengan al año, y se permite el comercio de derechos con el objetivo de que la reducción de emisiones se lleve a cabo por aquellos para los que resulta menos costoso. Hasta llegar a la neutralidad climática – no más tarde de 2050, como contempla el Pacto Verde europeo – se irán retirando derechos de circulación, lo que se traducirá en un incremento sostenido de los precios del carbono. Este fenómeno ya lo estamos presenciando, con precios que se han duplicado en el último año hasta superar los 52€ por tonelada de carbono. Este encarecimiento continuará hasta que los avances tecnológicos permitan la sustitución paulatina de las energías contaminantes por las no contaminantes, lo que contribuirá a reducir la demanda de derechos de emisión y con ello amortiguar la subida de sus precios. Sin embargo, para llegar a este punto, habrá que evitar que el descontento social que está causando el encarecimiento de le energía por efecto de los precios del carbono no frustre los avances de la transición energética.

Si bien el impuesto al carbono es efectivamente una poderosa señal de precios para propiciar el cambio en el modelo energético, se trata de una señal coja. Coja, porque no basta, y ha de ser complementada con otras políticas públicas capaces de corregir otros fallos de mercado presentes, más allá del daño medioambiental. Una señal coja, porque produce – está produciendo ya – fuertes efectos distributivos adversos que han de ser corregidos…por justicia social, y también para evitar que la sociedad se oponga a los cambios profundos que es necesario acometer a lo largo de esta transición. Los economistas con frecuencia nos olvidamos de que la equidad es condición necesaria para la eficiencia, y de que el largo plazo sólo existe si vamos superando cada una de las etapas a las que nos enfrenta el corto plazo.

Porque el mercado falla por motivos que van más allá de su incapacidad para internalizar los daños medioambientales provocados por la quema de combustibles fósiles, el impuesto al carbono no basta. Esa mano invisible no es en definitiva tan poderosa sin la ayuda de las políticas públicas. Y es que la transición energética depende de la provisión de diversos bienes públicos, para los que la fuerza de los incentivos privados resulta insuficiente.

La inversión en investigación y desarrollo (I+D) es uno de esos bienes públicos, quizás el más crítico para el éxito de la transición energética: sin avances tecnológicos para desarrollar y desplegar tecnologías capaces de producir y suministrar bienes y servicios bajos en carbono y a menor coste, no será posible reducir las emisiones en la escala y plazos que la gravedad del problema exige. En otros ámbitos, para preservar los incentivos al I+D, se confía en la protección de la propiedad intelectual (por ejemplo, a través de patentes) para que los inversores puedan apropiarse de los beneficios sociales que genera su I+D. Pero, en el ámbito de la transición energética, no nos podemos permitir retrasar la difusión del conocimiento: estamos ante un reto que necesita una solución urgente y de escala global – la analogía con la lucha contra el COVID resulta evidente-. Si la política óptima implica el apoyo al desarrollo tecnológico y su libre puesta a disposición para que todos puedan beneficiarse de ello, incluidos los países menos desarrollados, el papel del Estado como impulsor del I+D pasa a ser esencial. Apostar sólo por un impuesto al carbono no bastaría: si bien se potenciaría el incentivo de las empresas a invertir en I+D para reducir sus emisiones, los resultados de sus esfuerzos no serían ni suficientes ni estarían compartidos por todos. Ante un problema global como es el cambio climático, la solución también ha de serlo.

Otro fallo de mercado paradigmático se refiere a las economías de aprendizaje, como las generadas a través de la inversión en tecnologías todavía no maduras. Cuanto más se invierte en ellas, mayor es la reducción de costes, beneficiando no tanto a lo inversores presentes como a los inversores futuros. Lo hemos visto en el ámbito de las energías renovables, en el que el apoyo público a las primeras generaciones de la tecnología ha permitido que sus costes caigan de forma drástica – en el caso de la fotovoltaica, los costes de inversión son ya sólo un 20% de lo que eran hace sólo una década. Un impuesto al carbono remunera el carbono que se evita hoy, pero no remunera el carbono que se evita en un futuro por efecto del abaratamiento de las inversiones.

Los fallos de coordinación entre oferta y demanda para que juntos despeguen tampoco se solucionan poniendo un precio al carbono. Por ejemplo, no se venderán vehículos eléctricos sino hay una red de recarga suficientemente mallada, pero ningún actor privado tendrá incentivos a instalar electrolineras si no hay una flota suficiente de vehículos eléctricos. Y por mucho que se grave el diésel o la gasolina, no despegará la movilidad eléctrica si no hay ni vehículos eléctricos asequibles ni una red de recarga adecuada, con precios de la electricidad razonables, que además permita la interoperabilidad y con ella la mayor competencia. Lo mismo ocurre en el caso del hidrógeno verde, cuyo impulso requiere actuar sobre toda la cadena de valor para que se desarrolle la tecnología, para que se desplieguen las nuevas inversiones, y para que el hidrógeno pueda ser consumido en sustitución de combustibles fósiles en el transporte, en las refinerías, y en los centros de logística, entre otros posibles usos.

La fiabilidad del suministro energético – otro bien público – es también una condición necesaria para el éxito de la transición energética. Poner en riesgo la continuidad del suministro tendría tales costes sociales y económicos que la haría inasumible. En el caso del mercado eléctrico, que es piedra angular de la transición energética, garantizar el suministro presupone que la intermitencia de las energías renovables se contrarresta invirtiendo en activos de almacenamiento, en redes eléctricas que interconecten sistemas eléctricos, y en activos de respaldo…pero el precio del carbono ni es ni pretende ser la solución a la garantía de suministro, porque el valor social del daño medioambiental nada tiene que ver con el valor de la energía que no se suministra. La importancia de esta cuestión pasará a ser si cabe todavía mayor a medida que la electrificación haga que dependamos más de la continuidad del suministro eléctrico. La crisis eléctrica sufrida en Tejas en febrero de 2021 nos ha vuelto a recordar la gravedad de los impactos económicos que se producen en cascada cuando el sistema generación-transporte no es fiable. Nos ha demostrado, de nuevo, que las señales de precios y los incentivos financieros, por fuertes que sean, no son suficientes para asegurar el suministro eléctrico en situaciones críticas.

Por último, pero no por ello menos importante, los mercados de capitales también fallan en la cuestión medioambiental porque no son capaces de evaluar adecuadamente los costes y beneficios de muchos de los proyectos en infraestructuras o activos bajos en carbono, caracterizados en muchos casos por una elevada incertidumbre, y porque tampoco son capaces de integrar adecuadamente los riesgos económicos inherentes al cambio climático y sus efectos sobre el valor de los activos.

En definitiva, los fallos de mercado asociados, por su naturaleza, a muchas de las actividades sobre las que se asienta la transición energética exigen la presencia activa del Estado, que debe identificar las actividades que deben de ser apoyadas y en muchos casos financiadas. Esto no quiere decir que toda la inversión haya de hacerse con recursos públicos. De hecho, las inversiones públicas tienen el potencial de arrastrar inversiones privadas – que es el antónimo del efecto expulsión o crowding-out. Ejemplo de ello son muchas de las inversiones contenidas en el Plan Nacional Integrado de Energía Clima, que contempla que el 20% de las inversiones que impulsarán la transición energética en España durante la presente década sean públicas, como catalizador esencial del 80% restante, de carácter privado.

Pero si bien el impuesto al carbono no basta, las inversiones públicas tampoco. El trinomio lo cierran las reformas, que han de asegurar el funcionamiento correcto de los mercados y la regulación, promoviendo un reparto justo de los costes y beneficios de la transición energética entre empresas y consumidores, y entre colectivos de consumidores.

El sector eléctrico, de nuevo como ejemplo. No se trata sólo de poner en marcha mecanismos de Transición Justa para apoyar a los colectivos de trabajadores afectados por el cierre de las minas o de las centrales térmicas, se trata también de evitar que un elevado precio de la electricidad – producto de una regulación inadecuada – perjudique a las familias y a las empresas. Para las primeras, la electricidad es un bien esencial; para las segundas, es un factor de producción cuyo precio afecta a los precios del conjunto de bienes de la economía, con efectos sistémicos sobre la creación de empleo o la competitividad.

Se equivocan quienes defienden que los elevados precios de la electricidad son el coste que tenemos que pagar para hacer frente a la transición energética. Se equivocan porque si algo aportan las energías renovales, además de energía libre de emisiones, es un suministro eléctrico a menor coste. Es la regulación la que impide que ese menor coste se traduzca en menores precios de la electricidad al hacernos pagar por toda la electricidad – al menos bajo el mix de tecnologías actual – como si toda ella estuviera producida por centrales de gas. En concreto, ello implica que el precio del carbono lo estamos pagando por el 100% de la electricidad, a pesar de que más de la mitad de ella está siendo producida con fuentes no emisoras. El encarecimiento del gas en los mercados internacionales – que ya ha superado la cifra récord de 40€/MWh – ahonda en este mismo problema porque ello, en vez de contribuir a una paulatina sustitución del gas por la electricidad, hace que los precios relativos de ambos se mantengan apenas inalterados, a pesar de que la brecha entre sus costes sea cada vez mayor.

El sobreprecio de la electricidad provoca problemas de equidad porque implica un reparto muy desigual de los excedentes entre los consumidores y las empresas, que ven cómo una parte importante de sus centrales eléctricas – principalmente, nucleares e hidroeléctricas – están siendo sobre-retribuidas a través de pagos injustificadamente altos por parte de los consumidores. Pero también provoca un problema de eficiencia, porque al facturar la electricidad por encima de su coste, desincentiva el proceso de electrificación sobre el que debería de asentarse la descarbonización del transporte, de la industria, o del consumo energético residencial. En definitiva, aun si dispusiéramos de una señal de precios de carbono adecuada y aun si se llevaran a cabo las inversiones necesarias, si no se modifica la regulación eléctrica se estará poniendo en riesgo la eficiencia y la equidad de la transición energética, y con ello su propia continuidad en el tiempo. El que ninguna de las tres patas del trinomio fiscalidad medioambiental, inversiones y reformas sean suficientes, pero sí todas ellas necesarias, es una lección igualmente válida para el resto de sectores en proceso de transformación.

Por todo ello, hay que celebrar que el Plan de Recuperación, Transformación y Resiliencia Europeo, y su traslación al Plan Español, apuesten su éxito al trinomio fiscalidad medioambiental, inversiones y reformas que, junto con la condicionalidad verde y digital, inauguran un nuevo paradigma en la política económica en Europa y en España. Pero hay que mantenerse en guardia: el éxito no se habrá conseguido hasta que no alcancemos, a tiempo y al menor coste para la sociedad, la neutralidad climática.

Este articulo ha sido publicado en la Revista TEMAS para el debate Número 321, Septiembre de 2021

Natalia Fabra impartió una charla en el Ayuntamiento de Mahón sobre “Reactivación, Tranformación y Agenda Verde Local”. Enfatizó que la Transición Energética es un imperativo económico y medioambental. El Plan de Recuperación y Resiliencia ofrece una oportunidad única para financiar el proceso de cambio. Las ciudades tienen un papel muy importante que jugar, a través de políticas municipales y el fomento de la participación ciudadana. En las islas, la Transición Energética supone un reto mayor – por su escala, por su escasa interconexión, y por su punto de partida generalmente caracterizado por altas tasas de emisión. Pero también, por ello mismo, constituyen laboratorios ideales para poner en marcha medidas transformadoras.

No se puede hacer favor más flaco al mercado que confiar en uno en el que la competencia brille por su ausencia. Sin competencia, un mercado se convierte en coartada perfecta para consolidar la posición de empresas ya instaladas que disfrutan de rentas que no pueden ser disputadas por sus competidores.

En España, la generación eléctrica en centrales nucleares e hidroeléctricas supone una tercera parte del total. ¿Han competido las empresas eléctricas a la hora de invertir en estas centrales, cuyos ingresos han excedido con creces sus costes de producción e inversión? ¿Asumieron riesgos mercantiles al llevar a cabo sus inversiones que justifiquen tales beneficios? ¿Ha podido algún otro inversor disputarlos desde entonces?

Las primeras hidroeléctricas en España datan de principios del siglo pasado, y la última central nuclear empezó a operar en 1988. La puesta en marcha de estas centrales se hizo bajo la planificación y regulación energética vigente en cada periodo, que generosamente garantizaba la recuperación de sus costes a las empresas propietarias. Tras la creación del mercado eléctrico por la Ley del Sector Eléctrico de 1997, su retribución quedó protegida a través de los Costes de Transición a la Competencia (CTCs). Bajo la previsión de que el precio de mercado se estabilizaría en torno a los 36 euros por megavatio hora, las centrales existentes percibirían una compensación de 8.664 millones de euros. Pero si los precios del mercado excedían 36 euros por megavatio hora, tal exceso disminuiría la cantidad máxima de CTCs autorizada. Pero la segunda parte de la ecuación nunca llegó a aplicarse porque los CTCs se cancelaron prematuramente en 2006. De hecho, los CTCs excedieron su valor máximo sin que todavía hoy se haya procedido a la liquidación prevista por la ley. Esperemos que no haya prescrito.

Bajo el diseño actual del mercado eléctrico español, las centrales son despachadas en orden creciente a sus ofertas, y son retribuidas al precio de la mayor. Este diseño retribuye en exceso a nucleares e hidroeléctricas porque sus costes son muy inferiores a los precios de mercado, que generalmente fijan las centrales de gas o carbón. Con datos de 2012-2020, la diferencia entre sus ingresos de mercado y sus costes de producción podría haber superado los 2.800 millones de euros en media anual. La cifra para 2021 sería mayor, porque el precio medio del mercado eléctrico ya duplica la media de precios del periodo 2012-2020, sin que tenga visos de caer en el medio plazo.

Se podría argumentar que esos beneficios son necesarios para recuperar las inversiones. Pero esto no se aplica al caso de nucleares e hidroeléctricas en España. Primero, porque sus costes de inversión ya han sido recuperados a través del mercado y de diversos pagos regulados. Y segundo, porque no hay ningún mecanismo que garantice que esos beneficios coinciden con sus costes de inversión. De hecho, los han excedido ampliamente. En los mercados competitivos, el mecanismo que ajusta las rentabilidades se llama “libertad de entrada”, que lleva a las empresas a invertir en las tecnologías sobrerretribuidas hasta diluir el exceso retributivo. Pero esta dinámica está ausente en el mercado eléctrico: no es posible construir más nucleares o hidroeléctricas, bien por decisión política o porque todos los aprovechamientos hidroeléctricos disponibles ya han sido explotados. Y aunque fuera posible hacerlo, las nuevas centrales no gozarían de la ventaja de las actuales: haber recuperado sus costes de inversión a través de ingresos históricos regulados.

Por eso, cuando se dice que el diseño del mercado eléctrico actual es el más eficiente, se olvidan tres cuestiones. Primero, se olvida que la libertad de entrada, condición necesaria para la eficiencia del mercado, no se verifica en los segmentos nucleares e hidroeléctricos. Además, existen otros fallos que reducen su eficiencia: el ejercicio del poder de mercado y la presencia de externalidades positivas y negativas no adecuadamente internalizadas por la fiscalidad o la regulación. Por poner sólo un ejemplo, la gestión privada de las reservas hidroeléctricas (crucial para la seguridad de suministro y la integración de las renovables) se encuentra en conflicto con el interés general. Este conflicto desaparecería si los recursos hidráulicos fueran gestionados por una empresa pública, pero el estado actual de las concesiones podría retrasar en exceso su creación. En cualquier caso, en manos públicas o privadas, la regulación debe establecer un marco de incentivos adecuado para la correcta gestión de los recursos hidroeléctricos.

Segundo, se olvida que en juego está no sólo la eficiencia del sector eléctrico, sino también la eficiencia de las inversiones necesarias para la descarbonización: si se paga más por la electricidad de lo que cuesta, se estará frenando el proceso de electrificación. ¿O es que se espera que la movilidad eléctrica, o el hidrógeno verde, puedan prosperar con una electricidad a 100 euros el megavatio hora?

Por último, si los consumidores pagan toda electricidad al mismo precio (la que emite CO₂ y tiene costes altos, y la que no lo emite y además tiene costes bajos) no podrán percibir los beneficios de la transición energética y con ello sumarse a la lucha contra el calentamiento global. La transición energética justa y eficiente empieza porque el excedente del consumidor no quede en manos de empresas que actúan en régimen de monopolio.

El mercado en el sector eléctrico es posible y deseable, pero es necesario reformar su diseño actual, que no proporciona ni equidad ni eficiencia, y amenaza con obstaculizar la transición energética. Si bien las nuevas subastas de renovables apuntan en la dirección correcta al hacer competir lo que es igual con lo que es igual, permitiendo que la competencia revele sus propios costes, los efectos no se van a notar en el corto plazo. La solución a los altos precios de la electricidad en España pasa irremediablemente por atajar la sobrerretribución de la energía procedente de centrales nucleares e hidroeléctricas. La ley en tramitación para recortar el exceso de retribución causado por el precio del CO₂ soluciona sólo una cuarta parte del problema.

Existe margen para hacerlo dentro del marco europeo. Una medida vigente en España podría aportar pistas para la solución. Tras una auditoría regulatoria, el Gobierno del PP aprobó un real decreto en 2014 (RD 413/2014) para ajustar la retribución de las renovables a una rentabilidad razonable. ¿Por qué no aplicar también una rentabilidad razonable a nucleares e hidroeléctricas? Habría una diferencia fundamental entre ambas medidas: si bien aquella medida recortó la retribución de las renovables por debajo de la comprometida por el BOE en el momento de su inversión, en el caso de nucleares e hidroeléctricas se estaría muy al contrario retomando el marco vigente cuando fueron puestas en marcha.

Con el precio del gas por encima de los 40 euros el megavatio hora, y estando sus niveles de almacenamiento bajo mínimos, el otoño de 2021 y el invierno de 2022 pueden presentarse complicados. Ni las empresas, ni las familias, ni el proceso de descarbonización, pueden permitirse esperar a 2023 para que las nuevas renovables empiecen a deprimir el precio del mercado eléctrico por debajo del coste de generación con gas. El corto plazo puede ser el mayor obstáculo para el largo plazo. Es necesario actuar antes de que los acontecimientos lo hagan inevitable.

Este artículo fue publicado en el diario EL PAÍS el día 26 de agosto de 2021. Pincha aquí

En junio, el precio medio de la electricidad en el mercado mayorista español ha alcanzado los 84€/MWh, casi duplicando la media de los últimos diez años. El mayor beneficiario han sido las empresas eléctricas, que han visto cómo el encarecimiento de la generación eléctrica con gas inflaba los márgenes de beneficio de la gran mayoría de las centrales porque sus costes no han aumentado.

El Gobierno, consciente del impacto social y económico de la subida de la electricidad, ha aprobado este mes una rebaja temporal del IVA de la electricidad para los consumidores domésticos —que ha pasado del 21% al 10%— y ha suspendido el impuesto del 7% sobre el valor de la producción eléctrica. Pero el problema no es el impuesto, sino la base sobre la que se aplica. En tramitación parlamentaria hay dos medidas que pretenden atajar el precio elevado de la luz. La primera es un anteproyecto de ley que evitará que los consumidores paguen cerca de mil millones de más por el CO2 no emitido en las centrales nucleares e hidroeléctricas. La segunda medida es la creación del Fondo Nacional de Sostenibilidad del Sistema Eléctrico, que repartirá una parte del coste del sistema eléctrico entre todos los sectores energéticos. Si logran aprobarse, estas medidas irán paulatinamente reduciendo la factura hasta un 15%, pero previsiblemente no entrarán en vigor antes de 2022.

La razón de por qué la electricidad es cara hay que buscarla en la regulación eléctrica, que confía en un único precio, —principalmente el que ofertan las centrales de gas en el mercado— para remunerar a la mayoría de las centrales eléctricas, aunque estas tengan costes muy dispares y, en su mayor parte, inferiores a los precios ofertados por las centrales de gas.

¿Qué hacer? Existe un amplio consenso sobre los grandes objetivos que la reforma estructural del sistema energético, en la que ya trabaja el Gobierno, debería perseguir. Por una parte, la nueva regulación debería retribuir de forma adecuada y estable los costes del suministro eléctrico, tanto de los activos existentes, como de las nuevas inversiones necesarias para transitar hacia un sistema eléctrico descarbonizado. Por otro lado, debería favorecer que los consumidores paguen los precios de un mercado adecuadamente diseñado, capaz de revelar los verdaderos costes de la electricidad. El debate radica en cómo traducir esto en medidas concretas.

La nueva regulación podría vertebrarse en torno a dos mercados: de corto y de largo plazo. El mercado a corto plazo aseguraría que la producción se llevara a cabo en todo momento con las fuentes de generación más eficientes, y que la demanda, en la medida de lo posible, contribuyera a alcanzar los equilibrios del sistema. A su vez, los mecanismos a largo plazo servirían para ajustar la retribución de las centrales de generación eléctrica a sus propios costes, asegurando que los consumidores no paguen por la electricidad más de lo que cuesta.

Para las nuevas centrales de energías renovables, el regulador, en representación del sistema eléctrico, debería celebrar subastas de contratos a largo plazo (como el pasado mes de enero). La competencia entre los inversores permitiría a todos los consumidores beneficiarse de los costes cada vez menores de las renovables, al remunerar su producción al precio de la subasta (que reflejará sus costes medios) y no al precio volátil e incierto que los mercados a corto plazo fijan hora a hora. En todo caso, las inversiones en renovables habrán de hacerse evitando posibles impactos adversos y aportando beneficios económicos y sociales en los territorios donde se ubiquen. Se trata de involucrar a los ciudadanos y a las administraciones locales en el cambio del modelo energético. La apuesta por el autoconsumo individual y compartido también contribuirá a ello.

Para las centrales eléctricas existentes, y en concreto, para las anteriores a la Ley del Sistema Eléctrico de 1997, difícilmente se podrá recurrir a mecanismos competitivos para corregir una sobre retribución fruto de un contexto en el que la competencia ha estado y está ausente. Pero se podría recurrir a una auditoría regulatoria que identifique un precio razonable para su producción, teniendo en cuenta sus costes variables y los de inversión que no hubieran sido recuperados a través de los pagos regulados y márgenes de beneficio que han percibido desde entonces. Y ello, naturalmente, con independencia de lo que reflejen las cuentas de las empresas propietarias, que no son producto de la realidad económica, sino de sus prácticas contables. No olvidemos que el marco regulatorio vigente antes de 1997 les garantizaba generosamente la recuperación de sus costes, pero no el exceso retributivo del que gozan.

Sin una reforma de esta naturaleza no será posible avanzar en la transición energética. Los elevados precios de la electricidad desincentivarían la electrificación como vía principal para la descarbonización de la economía, y la sociedad se opondría a las políticas medioambientales si se traducen —injustificadamente— en el encarecimiento de un bien tan esencial como la electricidad. Es tarea de la regulación que los costes y beneficios de la transición energética se repartan de forma equitativa.

Natalia Fabra es Catedrática de Economía de la Universidad Carlos III de Madrid.

Este artículo fue publicado en EL PAIS el 2 de Julio de 2021: Link al artículo

Hoy quiero compartir con Uds. una idea clave: corremos el riesgo de que la Transición Ecológica descarrile si no atendemos adecuadamente sus impactos distributivos. Y porque no nos podemos permitir que fracase, tenemos que asegurar que los costes y los beneficios de la Transición Ecológica se reparten de forma equitativa en la sociedad. Este reparto depende de que se pongan en marcha políticas correctas que, de partida, no generen desequilibrios distributivos. Y allí donde sea inevitable que las políticas de lucha contra el cambio climático generen ganadores y perdedores, será necesario introducir mecanismos de compensación.

Hoy les quiero hablar de la primera de estas cuestiones. Y lo haré en el contexto del sector eléctrico, que como saben, es la piedra angular de la Transición Energética que, a su vez, lo es de la Transición Ecológica.

Una exigencia económica y medioambiental

La Transición Energética es una exigencia medio ambiental: no podemos seguir contribuyendo al aumento de las emisiones de carbono, cuya concentración en la atmósfera provoca el cambio climático. Pero no es sólo una exigencia medio ambiental. La lucha contra el cambio climático es también una exigencia de la economía. Si no existiera el cambio climático, lo tendríamos que inventar. Espero que se me entienda: se trata de que la Transición Energética se convierta en una fuente de estímulo para la economía, en una potente palanca para la transformación de nuestro modelo productivo. Así lo ha comprendido claramente la Comisión Europea: Keynes ha vuelto de la mano del Plan de Recuperación, Transformación y Resiliencia y de su condicionalidad verde y digital. Al menos una tercera parte de las inversiones financiadas con los fondos europeos irán destinadas al ámbito de la Transición Energética; en España, el porcentaje alcanzará casi el 40%. Hoy podemos celebrar ya el que la Comisión Europea haya aprobado nuestro plan con nota, lo que supondrá una inyección de 69.500M€ para modernizar nuestra economía fundamentalmente en los próximos 3 años.

La Transición Energética, impulsada por esta inyección de recursos, generará efectos muy positivos sobre el conjunto de la economía, a través del fomento de actividades tales como:

el despliegue de las energías renovables;

el desarrollo de instalaciones de almacenamiento que permitan garantizar el suministro en todo momento y potenciar el valor de las energías renovables;

el fortalecimiento de las interconexiones eléctricas;

el despliegue de las infraestructuras de recarga para el vehículo eléctrico;

la construcción y rehabilitación de viviendas más eficientes desde un punto de vista energético;

el tratamiento y la gestión de los residuos; o

la gestión forestal para el aprovechamiento de la biomasa y la prevención de incendios…

Éstas son sólo algunas de la larga lista de actividades que aportarán riqueza y nuevos puestos de trabajo, con efectos multiplicadores que alcanzarán todos los rincones de la economía. Según los datos contenidos en el Plan Nacional Integrado de Energía y Clima (PNIEC),[2] la Transición Energética en España movilizará 236.000M€ en inversiones durante la presente década. Ello permitirá un aumento del PIB en un 1,8% en 2030, y favorecerá la creación de entre 250.000 y 350.000 empleos netos al año. Además, una parte de estos empleos se crearán en comarcas donde antes se concentraba la extracción y quema de combustibles fósiles, permitiendo un cambio gradual en su modelo productivo. El carácter distribuido de algunas de estas actividades también favorecerá el cambio estructural en zonas rurales, contribuyendo a frenar su vaciamiento.

¿Cómo percibe la sociedad los costes y los beneficios de la acción climática?

Pero si la Transición Energética va a resultar tan beneficiosa, ¿por qué empezamos a percibir ciertas reticencias desde algunos sectores de la sociedad? Un número creciente de gobiernos en Europa están mostrando su preocupación por el elevado coste que tendrán los objetivos medioambientales, bajo el sistema de instrumentos e incentivos puestos en marcha para cumplirlos. El miedo es que los elevados precios del CO2 se trasladen a los precios de los bienes y servicios finales, como ya está ocurriendo con los precios de la energía, lo cual puede agravar los problemas de pobreza energética y de pérdida de competitividad de las empresas europeas.

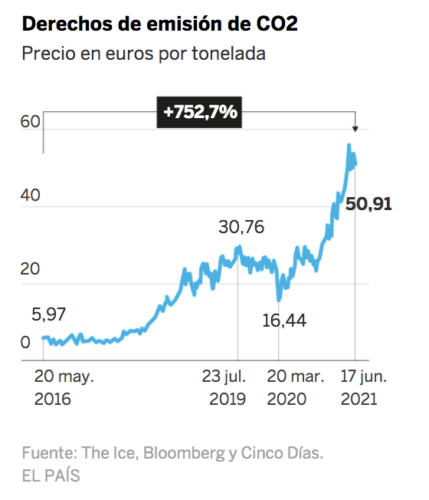

Figura 1: Evolución del precio de los derechos de emisión (EUA), 2016- 2021

En el trasfondo, la revuelta de los chalecos amarillos en Francia en 2018, cuyo detonante fue la subida de los impuestos a los carburantes, o las revueltas en Chile ante la subida de los precios del transporte público. Más recientemente, la semana pasada nos sorprendió la noticia del rechazo, en referéndum, de la creación de un impuesto para luchar contra el cambio climático en Suiza. Y más cerca, aquí en España, el descontento ante la subida del precio de la luz, causada en parte por el encarecimiento de los derechos de CO2, es cada vez mayor. Y esto no ha hecho más que empezar.

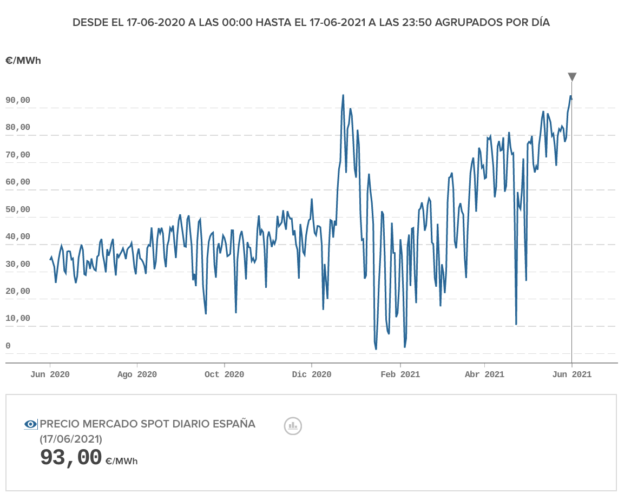

Figura 2: Evolución de los precios en el mercado mayorista de electricidad en España, Junio 2020- Junio 2021

La sociedad no percibe fácilmente los beneficios de la Transición Energética – entre otros motivos – porque parte del beneficio radica en que las cosas no vayan a peor frente a un escenario hipotético de falta de acción: que no se siga acumulando más CO2 en la atmósfera, que no empeore la contaminación en nuestra ciudades, que no se agudicen los problemas respiratorios causados por la baja calidad del aire, que no se sigan destruyendo los hábitat naturales afectando a la biodiversidad y contribuyendo a la expansión de las pandemias…Tampoco resulta fácil para la sociedad asociar de forma unívoca los beneficios económicos con la acción climática, beneficios que, en cualquier caso, todavía tardarán tiempo en materializarse en su integridad. ¿Cómo saber que el crecimiento de la riqueza y el empleo en sectores no directamente ligados a la Transición Energética se debe precisamente a sus efectos multiplicadores? Por el contrario, la sociedad percibe de forma nítida los costes de las políticas medio ambientales a través de, entre otros, los impuestos a los carburantes y el encarecimiento de la electricidad, cuestiones que provocan gran rechazo social.

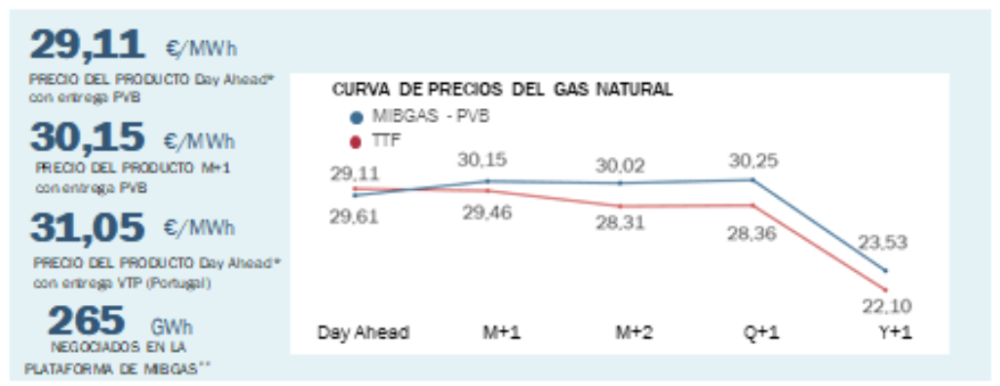

Figura 3: Curva de precios del gas natural (cotización del 18/06/2021)

Además, los costes y los beneficios de la Transición Energética no están distribuidos de forma uniforme entre todos los colectivos de la sociedad. Tampoco están necesariamente acompasados en el tiempo. Corremos el riesgo de que el corto plazo pueda convertirse en obstáculo para el largo plazo: si no nos ocupamos de los efectos distributivos que las políticas climáticas tienen sobre el corto plazo, la sociedad se opondrá a ellas sin ni siquiera dejar tiempo para que los beneficios de la Transición Energética puedan ser percibidos antes de que sea demasiado tarde.

La actualidad eléctrica como paradigma

Todo esto queda muy claramente plasmado en la rabiosa actualidad que estamos viviendo estos días en el sector eléctrico, con las portadas de los periódicos copadas con los porcentajes de subida de la factura de la luz, que ha alcanzado niveles récord en España.

Y no es de extrañar que así sea. La factura de la luz es en realidad la factura de la electricidad, que además de utilizarse para dar luz a nuestros hogares, también se utiliza para producir pan, coches, ventanas, papel, aluminio…para iluminar los hoteles que albergan a los turistas que vienen a España, los colegios, los hospitales, los centros de trabajo…en definitiva, eso que llaman la factura de la luz afecta a las rentas disponibles de las familias, a la competitividad de las empresas y a su capacidad de crear empleo.

Por eso, si pagamos más por la electricidad de lo que corresponde, estamos debilitando a la economía en su conjunto. Si pagamos más por la electricidad de lo que cuesta producirla, estamos siendo injustos con los consumidores, esto es, con los hogares, con las empresas que consumen electricidad, y con los desempleados que no encuentran empleo porque las empresas son menos competitivas de lo que serían si el precio de la electricidad reflejara, ni más ni menos, su coste. Por ello, cuando hablamos de Transición Energética Justa, no nos deberíamos de referir sólo al trato justo que merecen los mineros y las comarcas afectadas por el cierre de las centrales térmicas y nucleares, sino también al reparto justo de los excedentes entre empresas eléctricas y consumidores y que viene determinado por el precio de la electricidad. Un precio de la electricidad elevado dificulta además la Transición Energética, porque desincentiva el que la electrificación se convierta en el vector de descarbonización del conjunto de la economía.

¿Reducir impuestos es abaratar el coste del suministro eléctrico?

Estos días en los que se oye hablar mucho de la factura de la luz, incluso se escuchan posibles soluciones: rebajar el IVA, quitar el impuesto del 7% a la generación o el impuesto especial sobre la electricidad, traspasar peajes y cargos a los Presupuestos Generales del Estado, modificar la definición de los tramos horarios de los peajes y cargos…pero, ¿parten estas soluciones del diagnóstico de por qué es cara la luz en España, y de por qué ha aumentado de formar espectacular durante el último año?

Sin la pretensión de elaborar sobre esta cuestión ahora, déjenme que les diga que reducir impuestos no es reducir el precio de la electricidad. Es, simplemente, reducir impuestos. Reducir peajes y cargos o pasarlos a los Presupuestos Generales del Estado, no es reducir el precio de la electricidad. Es aumentar el gasto público que habría de ser financiado con mayores impuestos, o reducir la financiación disponible para otros servicios públicos: sanidad, educación, investigación, infraestructuras… Prueba adicional de que el problema no radica en los impuestos, peajes o cargos, es que ninguno de estos conceptos ha aumentado en el último año y sin embargo nuestra factura de la luz se ha disparado. ¿Cuál es entonces la verdadera causa del encarecimiento de la electricidad en España?

La verdadera causa hay que buscarla en el diseño del mercado de la electricidad, que confía en un único precio – el que ofertan las centrales de gas en el mercado mayorista de electricidad – para remunerar al conjunto de las centrales eléctricas, todas ellas de costes muy dispares y – en su mayor parte – de costes muy inferiores a los costes de la generación con gas.

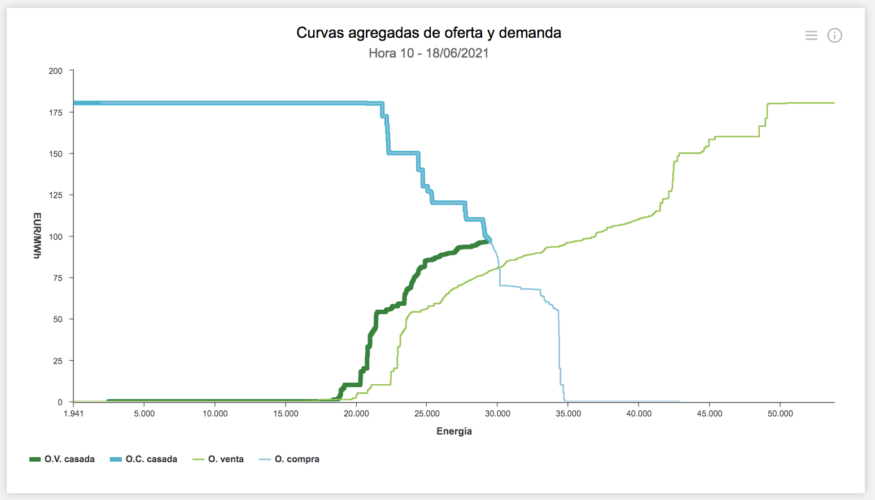

Fuente: OMIE

Figura 5: Curvas de oferta y demanda en el mercado eléctrico español (mercado diario)

Sobre los precios y los costes de la electricidad

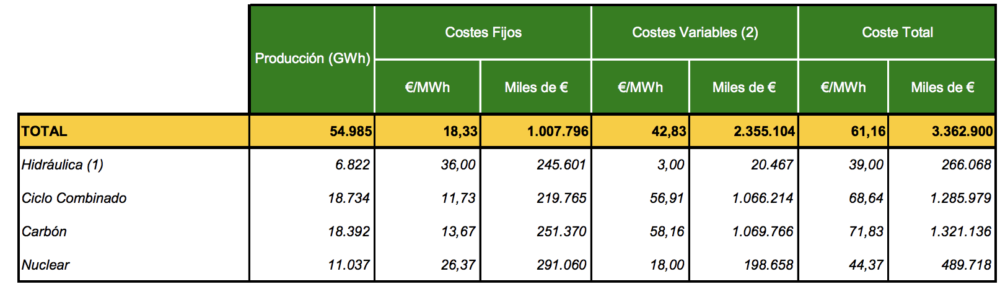

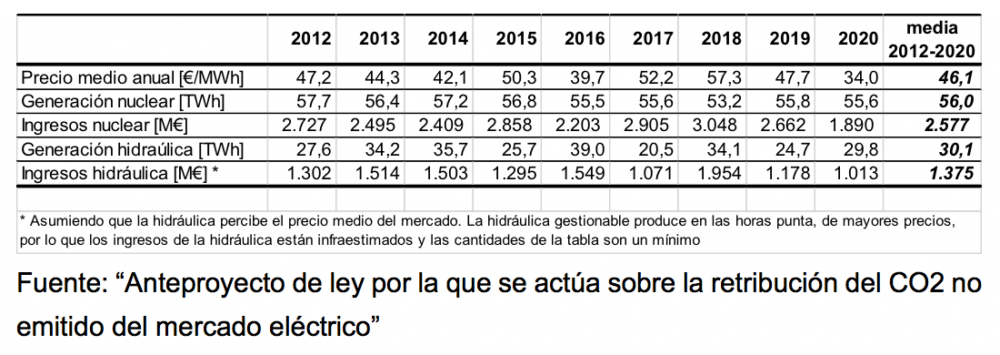

Déjenme que aporte algunos datos al respecto. Tomo como fuente de los costes de generación un informe de la Comisión Nacional de la Energía,[3] y como fuente de la producción y los precios percibidos por nucleares e hidroeléctricas, el reciente “Anteproyecto de Ley por la que se actúa sobre la retribución del CO2 no emitido del mercado eléctrico”.[4]

Fuente: CNE (2008), Precios y Costes de la Generación de Electricidad.

Figura 6: Estimación del coste de producción por tecnología

El precio medio de mercado que las centrales nucleares han percibido desde 2012 hasta 2020 ha sido de 46,1€/MWh. Teniendo en cuenta que el coste variable de producir un MWh en una central nuclear está en torno a los 18€/MWh,[5] sus beneficios de mercado habrían ascendido en este periodo a más de 14.000M€, ó, lo que es equivalente, a 1.500 M€/año en media anual. En el caso de la hidroeléctrica, la disparidad entre precios y costes es todavía más pronunciada. Con costes variables de unos 3€/MWh, sus beneficios de mercado desde 2012 hasta 2020 habrían sido de al menos 11.600M€, ó 1.300M€/año en media anual.[6] Es cierto que estos beneficios están gravados por cánones e impuestos, pero éstos no revierten el exceso retributivo, sólo lo palian parcialmente.

Figura 7: Producción e Ingresos de la generación nuclear e hidroeléctrica en España, 2021-2020

En lo que llevamos de año, la rentabilidad de nucleares e hidroeléctricas se ha disparado por el aumento de los precios del mercado eléctrico, cuya media en junio supera los 83€/MWh. Detrás de ello está el encarecimiento de los precios del CO2 (que han llegado a cotizar a 56€/Ton) y del gas (que ya se negocia a 29€/MWht, frente a una media de 10€/MWht en 2020). Ello ha provocado el encarecimiento de la generación eléctrica con gas, que ha trasladado sus mayores costes al precio del mercado eléctrico con el que se retribuye a todas las centrales, a pesar de que sus costes no dependan ni del coste del gas ni, con excepción del carbón, del coste de los derechos de emisión. No, el mayor beneficiario de la subida de la luz no ha sido la Hacienda Pública, sino – y en mucha mayor medida – las empresas eléctricas.

Esta deficiencia regulatoria, ahora muy patente por la coyuntura de los precios del gas y del CO2, ha sido la misma que explica por qué desde 1997, año de aprobación de la Ley del Sistema Eléctrico, venimos pagando en España por la electricidad más de lo que cuesta producirla. Porque conviene recordar que las empresas eléctricas no sólo son las grandes beneficiarias de la regulación eléctrica ahora, sino que también lo han sido en el pasado. Costes de Transición a la Competencia (CTCs) que les garantizaban la recuperación de sus inversiones, sendas de precios de la electricidad muy superiores a los contemplados para el cómputo de los CTCs, políticas contables que les han permitido aumentar el valor contable de sus activos y alargar los periodos de amortización, dando lugar a un mayor reparto de dividendos… Todo esto conviene recordarlo para que su relato no condicione las decisiones en materia de política energética ahora. La única manera de bajar la factura de la luz es atajar el problema de la sobre-retribución sobrevenida de algunas centrales de generación, producto de una incorrecta regulación eléctrica que lastra nuestra economía desde 1997.

Medidas en la dirección correcta

En 2021, el gobierno ha adoptado dos medidas que sí atacan la raíz del problema. La más reciente de ellas, la aprobación del “Anteproyecto de Ley por la que se actúa sobre la retribución del CO2 no emitido del mercado eléctrico”, data de apenas tres semanas. Cuando esta medida entre en vigor, se minorará el exceso de retribución que perciben, por efecto del traslado del CO2 al precio del mercado eléctrico, las centrales no emisoras cuya puesta en marcha fuera anterior a la regulación de emisiones de 2005 (principalmente, nucleares e hidroeléctricas). Se estima que ello aportará aproximadamente 1.000M€/año (más, si el precio del CO2 supera los 50€/Ton actuales), que compensarán parte de los cargos del sistema que ahora pagan los consumidores eléctricos a través de sus facturas.

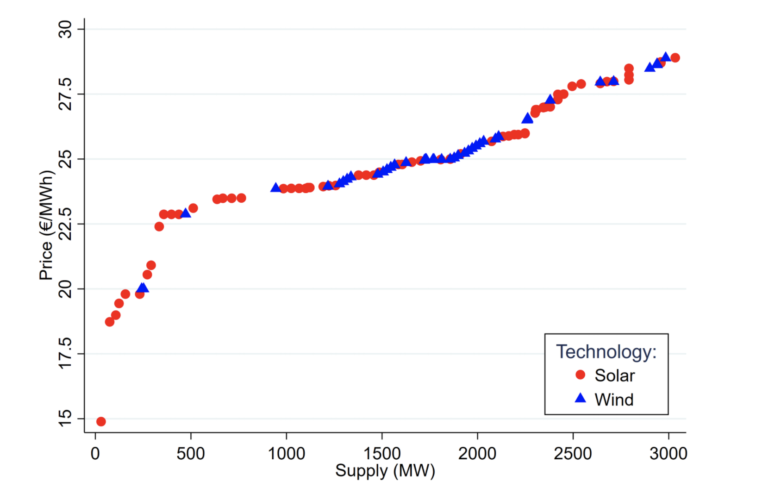

Fuente: MITECO

Figura 6: Pujas ganadores de la subasta de renovables (Enero 2021)

Además, a instancias del gobierno, en enero de 2021 se celebró una nueva subasta de renovables que arrojó una media de precios de 25€/MWh para los nuevos 3.000MW de fotovoltaica y eólica que entrarán en funcionamiento en 2023. Esto quiere decir que durante los primeros doce años de la vida de las nuevas instalaciones, los consumidores pagaremos por su producción 25€/MWh de media, y no el precio que marquen las centrales de gas en el mercado mayorista de electricidad – que, en estos días, como estamos viendo, han superado los 90€/MWh -. Además, la incorporación de la nueva potencia renovable deprimirá los precios del mercado, contribuyendo a abaratar el conjunto del suministro eléctrico.

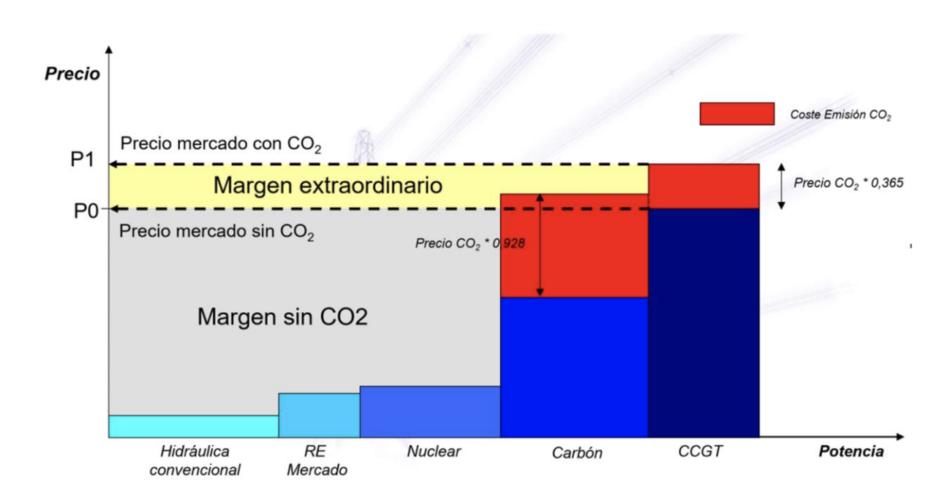

Fuente: “Anteproyecto de ley por la que se actúa sobre la retribución del CO2 no emitido del mercado eléctrico”

Figura 7: Ilustración de la minoración de los sobre-ingresos provocados por el precio del CO2

Ambas medidas reducen el coste de la electricidad para los consumidores, no lo esconden en otras partidas de costes o en otras partidas presupuestarias, no lo traspasan a otros sectores…lo reducen, de verdad. Pero si bien el Anteproyecto de Ley corrige parcialmente una deficiencia del diseño actual de mercado, las nuevas subastas inauguran un nuevo diseño de mercado por el que, en mi opinión, debiera transitar el cambio regulatorio del sistema eléctrico en España. Un cambio, sin el que no será posible acometer una Transición Energética justa y eficiente – calificativos que no pueden ser desligados el uno del otro.

Es imperativo que la Transición Energética en el sector eléctrico vaya acompañada de un cambio en la regulación eléctrica que facilite la consecución de las inversiones necesarias (en energías renovables, en centrales de respaldo y almacenamiento y en ahorro y eficiencia energética), al menor coste para los consumidores y para la sociedad en su conjunto, dando cabida a una mayor participación ciudadana tanto a través del fomento del auto-consumo como de una gestión más activa de la demanda.

Por un nuevo diseño de la regulación eléctrica

¿Qué características debiera de tener ese nuevo diseño del mercado de la electricidad en España? La nueva regulación debería responder a una doble necesidad:

Retribuir de forma adecuada y estable a las diversas tecnologías del parque de generación (incluido el auto-consumo y el almacenamiento).

Transmitir a los consumidores los precios del mercado…los de un mercado de la electricidad adecuadamente diseñado, capaz de revelar los costes del suministro.

A la vez, se deberían de preservar las características del modelo actual que se han demostrado eficaces. En este sentido, el mercado de producción de electricidad en España ha demostrado, en comparación con otros mercados europeos, ser robusto en cuanto a su liquidez, su transparencia y sus mecanismos de control y supervisión.[7]

Bajo el nuevo modelo energético, el regulador recuperaría la responsabilidad sobre la cobertura y el mix eléctrico, como ha quedado ya plasmado en el PNIEC, y el Operador del Sistema pasaría a jugar un papel central en la optimización. En él coexistirían, complementándose, un sistema centralizado y un sistema distribuido. El sistema eléctrico centralizado – que aporta eficiencia a la producción y contribuye al mantenimiento de los equilibrios del sistema de generación-transporte – sería el mejor garante para el desarrollo paralelo de un sistema eléctrico distribuido, cercano a los puntos de consumo, capaz de aprovechar los recursos autóctonos y de involucrar a los ciudadanos como agentes activos del cambio de modelo energético, respetando las características del territorio y aportando beneficios a las comunidades locales.

El sistema centralizado se regiría por mecanismos competitivos, poniendo en valor el valor social de la competencia – la competencia que hoy no existe – … junto con el de una regulación eficiente de los mercados. Dos serían sus pilares:

La competencia por el mercado, clave para mitigar los fallos de mercado asociados a los objetivos de descarbonización y de garantía de suministro, se articularía a través de la celebración, por parte del regulador, de subastas para el acceso al mercado de energía eléctrica, como las que ya se han estrenado en enero.

La competencia en el mercado, clave para facilitar que la generación eléctrica se lleva a cabo, en cada momento, a través de las tecnologías de menor coste, se seguiría articulando a través del mercado mayorista vigente en España, que, con cambios menores, sería preservado.

Las subastas ya han demostrado su eficacia para fomentar el despliegue de las energías renovables y para propiciar la reducción de sus costes, eventualmente traduciéndose también en una reducción de los costes del suministro eléctrico para el consumidor. Los pagos fijados de forma competitiva a través de las subastas asegurarían la estabilidad de los flujos financieros a los inversores a lo largo de la vida útil de las instalaciones. La competencia entre los potenciales entrantes identificaría las inversiones más eficientes para la cobertura de la demanda y llevaría los precios del suministro no ya al precio del mercado mayorista, que (en el mejor de los casos) refleja el coste marginal del Sistema, sino al coste medio de las nuevas instalaciones.

A su vez, las subastas darían cierta flexibilidad al regulador para llevar a cabo su política energética. El regulador podría considerar oportuno que se incorporen ciertas tecnologías y no otras, en vez de mantenerse neutral ante la elección de tecnologías, siempre que ello esté justificado. Por ejemplo, si se considera que una cierta tecnología tiene potencial de maduración que el mercado por sí sólo no internaliza, o si se considera que, dado su perfil de producción, la incorporación de una cierta tecnología aportaría mayor valor que otras a la calidad que es exigible al Sistema Eléctrico.

La reserva de cuotas de potencia, o la celebración de subastas exclusivas para pequeños inversores, podría ser útil para evitar una excesiva concentración de las adjudicaciones a las grandes empresas, evitando de este modo que se diluya una de las principales virtudes de las renovables: el que su modularidad haya permitido la entrada de nuevos agentes de menor tamaño en el sector.

Además, los contratos establecidos a través de subastas reducirían rentas excesivas, al tiempo que se evitarían quebrantos patrimoniales: para las inversiones sujetas a estos contratos, subidas futuras de los precios del mercado mayorista no generarían beneficios caídos del cielo, de igual modo que reducciones futuras de los precios del mercado mayorista no generarían pérdidas caídas del cielo. No serían necesarios ajustes ex – post, como los que contempla el Anteproyecto de Ley antes citado. Esta menor volatilidad de la rentabilidad permitiría además reducir los costes del capital de las nuevas inversiones, reduciendo también las asimetrías existentes en el acceso al capital entre empresas incumbentes y entrantes, lo que a su vez reforzaría la competencia.

Un mercado así diseñado haría redundante el mecanismo de pagos por capacidad (actualmente en revisión). Las nuevas centrales de respaldo que hubieran accedido al mercado a través de subastas no necesitarían de ningún pago regulado: el propio contrato subastado incentivaría su disponibilidad en los momentos más críticos para el sistema, al tiempo que la competencia entre inversores garantizaría una retribución esperada en línea con sus costes. Se reduciría así la intervención administrativa porque los pagos por capacidad los fijaría el mercado (estando implícitos en las ofertas a la subasta). Este mercado tendría la virtud adicional de la simplicidad porque no requeriría profundas alteraciones en los mecanismos actuales de casación.

En definitiva, un mercado así diseñado revelaría los costes reales de producción sin intervenciones administrativas. Sus ventajas serían las siguientes:

Trasladaría a los consumidores los costes reales de la energía.

Estabilizaría los ingresos de las empresas y los pagos de los consumidores.

Retribuiría de manera suficiente las diferentes tecnologías de generación.

Permitiría estabilizar la reserva del sistema transmitiendo mayor certidumbre sobre la utilización futura de las centrales.

Suministraría un instrumento para preservar la competencia y la diversificación.

El papel central de la Operación del Sistema

Por último, en un contexto no muy lejano, con una elevada penetración de renovables, el papel de la Operación del Sistema pasaría a ser, si cabe, más crítico que en el contexto actual. La intermitencia de las energías renovables en un sistema con recursos distribuidos por todo el territorio implica que la gestión de la energía almacenable junto con la gestión de la capacidad de almacenamiento, pasarían a ser cruciales para el mantenimiento de los equilibrios del sistema eléctrico – esto es, para asegurar la garantía de suministro en todo momento y en todo punto de la red con la frecuencia y a la tensión que caracterizan la calidad imprescindible del suministro.

La gestión integrada de unas interconexiones internacionales reforzadas también es condición necesaria para dar mayor cabida a las renovables. Un Operador del Sistema eléctrico independiente de la generación, integrado con la operación del mercado y propietario de la red de alta tensión estaría en las mejores condiciones para llevar a cabo dichas funciones – siempre que haya transparencia y garantías suficientes para que dicha gestión se haga en pro del interés general, sin conflicto de intereses.

Por último, pero no por ello menos importante, los problemas que plantea la retribución de las centrales existentes con anterioridad a la Ley del Sistema Eléctrico del 1997, deben resolverse con mecanismos transitorios. Entre otros, algunos de los recogidos en el “Libro Blanco sobre la reforma del marco regulatorio de la generación eléctrica en España”,[8] como contratos por diferencias o similares, no muy distintos a los contratos de las nuevas subastas de renovables, ni muy distintos tampoco al sistema de Costes de Transición a la Competencia (CTCs) que estuvieron vigentes en España desde 1998 hasta 2006. Con otro nombre y un nuevo precio de referencia – que, tras llevar a cabo una auditoría regulatoria, sería posiblemente distinto a los 36€/MWh de entonces – el mecanismo de los CTCs podría ser un candidato adecuado para que la falsa transición a la competencia que introdujo la Ley del 1997 no nos cueste tanto a los consumidores como lo que nos ha costado, y nos está costando, hasta ahora.

En resumen

Para evitar que la Transición Energética fracase, preocupémonos y ocupémonos de los efectos distributivos de las políticas de lucha contra el cambio climático – efectos distributivos entre ciudadanos y empresas, y entre colectivos de ciudadanos. Cuanto mejor estén diseñados los mecanismos que traducen costes a precios, menor será la necesidad de aplicar mecanismos compensatorios ex – post. Ejemplo de ello es el sector eléctrico, en el que resulta imprescindible poner en marcha una nueva regulación eléctrica que permita que los avances tecnológicos experimentados en el campo de las renovables se transmitan a los consumidores en forma de menores precios, y en forma de más oportunidades para participar del cambio.

Si no se aborda esta reforma, tendremos a la sociedad de frente, y no a favor, de la Transición Energética. Y sin ella, no llegaremos muy lejos…

[5] Se consideran sólo los costes variables porque los costes fijos han sido ya recuperados a través de diversos pagos regulados y través de los márgenes de beneficios que obtuvieron en años previos. Nótese que esto no queda reflejado en la contabilidad de las empresas, que aplican prácticas de amortización que nada tienen que ver con los ingresos que les permiten la recuperación de sus costes fijos.

[6] En el informe antes citado, la CNE (2008) estima que la hidroeléctrica percibe un precio un 29% por ciento superior a la media del mercado, gracias a que se utiliza para cubrir las puntas de precios. Según este supuesto, el precio medio percibido por la hidráulica hubiera sido de 59,5€/MWh, dando lugar a una sobre-retribución media de 1.700M€/año.

[7] En concreto, la obligación a los generadores de ofertar la potencia disponible (no comprometida en contratos bilaterales) y la identificación física de las unidades de oferta han demostrado ser soluciones eficaces.

El pasado 1 de junio, se publicó en el periódico El País el siguiente artículo de Natalia Fabra.

El Consejo de Ministro aprobará hoy una medida de gran calado: la reducción de una parte de los sobrecostes que los consumidores eléctricos hemos estado soportando, de forma injustificada, durante los últimos 15 años en España. Desde 2005, las centrales térmicas (principalmente, carbón y gas) tienen que cubrir sus emisiones de CO2 con derechos de emisión, cuyo coste repercuten al precio de la electricidad. Este mayor precio, que a las centrales emisoras les sirve para recuperar el coste de los derechos, lo perciben también otras centrales no emisoras que, al no tener que comprar derechos, han visto aumentar sus ingresos sin que aumentaran sus costes. Para las centrales previas al 2005 (principalmente, nucleares e hidroeléctricas) estos beneficios “cayeron del cielo” porque no fueron producto del buen hacer de sus propietarios, sino que fueron generados por un cambio regulatorio que sólo en sus inicios contempló la necesidad de detraer este exceso retributivo de sus cuentas de resultados. Ninguna otra empresa ha podido competir con las empresas propietarias de las centrales nucleares e hidroeléctricas existentes y con ello diluir su sobre-retribución en favor de los consumidores.

Las familias, algunas en situación de vulnerabilidad, han tenido que hacer frente a facturas eléctricas crecientes, que han reducido su capacidad de consumo e inversión en otros sectores. Los empresarios, por este efecto, han visto cómo la demanda de sus bienes y servicios era menor, mermando su capacidad de crecer y de generar empleo, al tiempo que aumentaban sus facturas eléctricas y se reducía su competitividad. Los trabajadores, por todo ello, han percibido menores salarios, y los desempleados han tenido más difícil encontrar empleo.

La culpa no la ha tenido el precio del CO2: las emisiones generan un elevado coste social que debe ser incorporado a los precios para promover la reducción de emisiones. La culpa es de la regulación. Una regulación que nos hace pagar por la electricidad como si el 100% fuera producida en centrales contaminantes, desincentivando la electrificación como principal vía para la descarbonización. Se puede discutir si es necesario primar a las nuevas inversiones limpias vía el precio del CO2, y en su caso, si es la mejor manera. Pero lo que es difícilmente justificable es que esta sobre-retribución incentive la inversión en centrales previas a la regulación. Sería, por ejemplo, como si el Plan MOVES tuviera que primar no sólo la compra de los nuevos vehículos eléctricos, sino al conjunto de la flota existente.

A los precios actuales del CO2 – previsiblemente al alza – estas rentas regulatorias percibidas por las centrales no emisoras podrían superar los 1.000 millones de euros anuales. Detraerlas sería equivalente, por ejemplo, a que familias y empresas dispusieran de forma perpetua de 100.000 millones de euros sin coste financiero, que quedaría sufragado por los 1.000 millones en los que se recudiría su factura eléctrica anual una vez entre en vigor el proyecto de Ley que hoy discute el Consejo de Ministros.

Estamos pues ante una decisión muy importante para el conjunto de la economía y para el éxito de la descarbonización, la pieza que faltaba en la serie de medidas que el Gobierno ha puesto en marcha para impulsar la transición energética. El precio de la electricidad seguirá incorporando otras rentas regulatorias generadas por la Ley del Sector Eléctrico del 1997, pero esta medida constituye un paso importante para mitigar su cuantía.

A falta de la lectura del texto, sólo cabe poner un pero a la medida anunciada: que no se tramite por vía de urgencia. Familias, empresarios y trabajadores seguirán pagando 1.000 millones de euros de más al año por la electricidad que consumen mientras se demore su tramitación parlamentaria. Estimados diputados y diputadas del Congreso, por favor, tengan en cuenta todo lo anterior, por el interés general.